728x90

주택 연금 개념, 가입요건, 장점, 지급방식 총정리

최근 집값이 하향세를 보이면서 주택연금에 가입하는 가입자들이 늘어난다고 합니다.

이번에는 주택연금의 개념, 원리, 조건 등에 대해 알아봅니다.

반응형

주택연금이란

집을 소유하고 계신 어르신들이 평생 또는 일정기간 동안 안정적인 수입을 얻으실 수 있도록 집을 담보로 맡기고 자기 집에 살면서 매달 국가가 보증하는 연금을 받는 제도

주택연금 가입요건

- 부부 중 1명이 만 55세 이상

- 부부 중 1명이 대한민국 국민

- 부부기준 공시가격 등이 9억원 이하 주택소유자

- 다주택자라도 합산가격이 공시가격 등이 9억원 이하면 가능

- 공시가격 등이 9억원 초과 2주택자는 3년이내 1주택 팔면 가능

주택연금의 장점

- 평생동안 가입자 및 배우자 모두에게 거주를 보장

- 부부 중 한 분이 돌아가신 경우에도 연금감액 없이 100% 동일금액의 지급을 보장

- 국가가 연금지급을 보증하므로 연금지급 중단 위험이 없습니다.

- 나중에 부부 모두 사망 후 주택을 처분해서 정산하면 되고 연금수령액 등이 집값을 초과하여도 상속인에게 청구하지 않으며, 반대로 집값이 남으면 상속인에게 돌아갑니다.

- 연금지급총액 = ① 월지급금 누계 + ② 수시인출금 + ③ 보증료(초기보증료 및 연보증료) + ④ (①,②,③)에 대한 대출이자

- 대출이자비용 소득공제(연간 200만원 한도)

- 1가구 1주택, 주택연금 가입주택이 5억원 이하이면 재산세(본세) 25% 감면

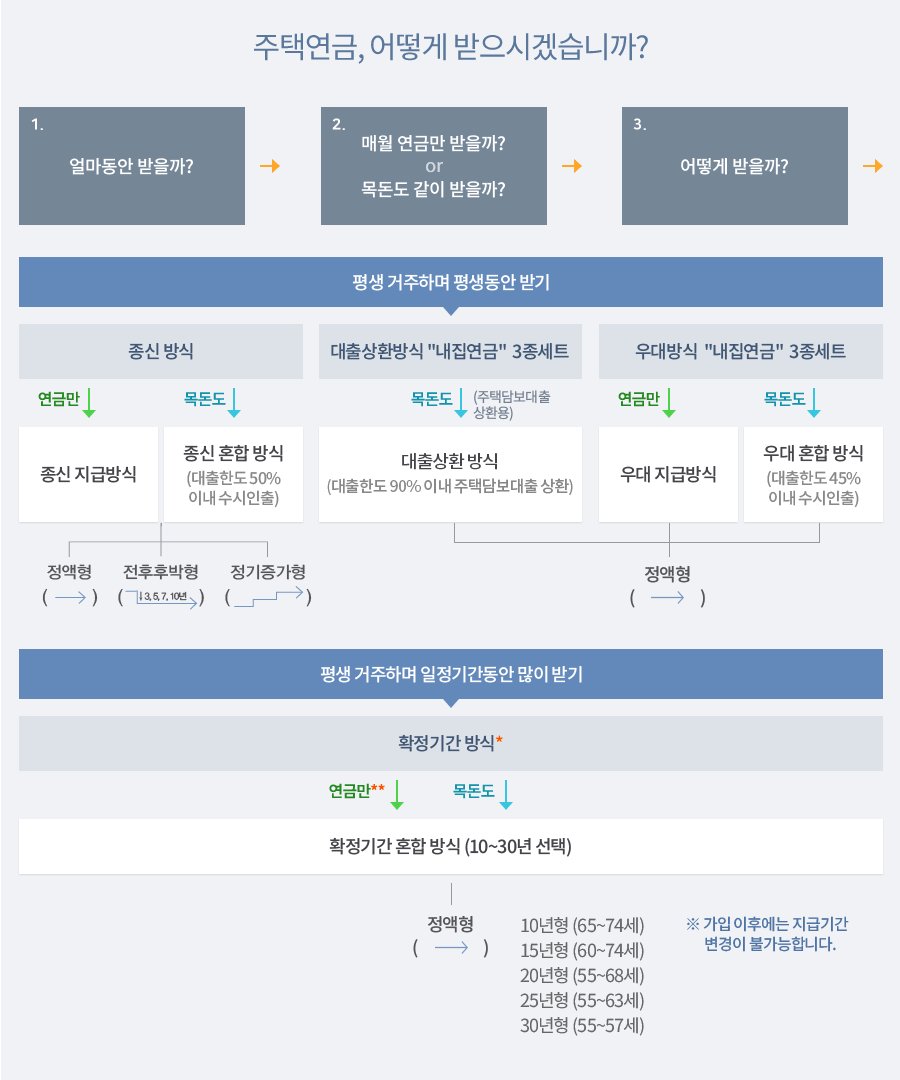

주택연금 지급방식

- 종신방식 : 월지급금을 종신 지급

- 종신지급방식 : 인출한도 설정없이 월지급금을 종신 지급

- 종신혼합방식 : 인출한도(대출한도의 50% 이내) 설정 후 나머지 부분을 월지급금으로 종신 지급 - 확정기간방식 : 고객이 선택한 일정 기간 동안만 월지급금을 지급

- 확정기간혼합방식 : 수시인출한도 설정 후 나머지 부분을 월지급금으로 일정 기간 동안만 지급 - 대출상환방식 : 주택담보대출 상환용으로 인출한도(대출한도의 50%초과 90%이내) 범위 안에서 일시에 찾아쓰고 나머지 부분을 월지급금으로 종신 지급

- 우대방식 : 종신방식(정액형)보다 월지급금을 최대 약 21% 우대하여 지급받는 방식

- 주택소유자 또는 배우자가 기초연금 수급자이고 부부기준 1.5억원 미만 1주택 보유 시

- 우대지급방식 : 인출한도 설정없이 우대받은 월지급금을 종신 지급

- 우대혼합방식 : 인출한도(대출한도의 45% 이내) 설정 후 나머지 부분을 우대받은 월지급금으로 종신 지급

주택연금 신청방법

- 개인상담 예약

- 단체 설명회 요청

- 전화상담(1688-8114)

주택연금 오해와진실

- 적용금리는 "기준금리" + "가산금리"입니다.

- 이용도중에 재개발/재건축이 되더라도 주택연금 계약을 유지할 수 있습니다.

- 주택연금 계약을 유지할 경우, 재개발/재건축 조합등으로부터 제공되는 이주비대출을 받지 못하실 수 있습니다.

- 주택연금에 가입해도 주택의 소유권은 고객 앞으로 유지되어 주택의 사용과 처분에 대해서는 고객이 자유롭게 결정 가능합니다. (공사는 담보확보를 위해 근저당권을 설정합니다.)

- 주택연금 가입 후, 금리가 오르더라도 기존 가입자의 월지급금은 변동 없이 가입 당시 정해진 금액을 평생 보장받을 수 있습니다.

- 주택연금대출에 따른 이자는 가입자가 직접 현금으로 납부하는 것이 아니고, 매월 주택연금대출잔액에 가산되는 형태입니다. - 월지급금 산정 시 집의 가치 판단 기준은

① 한국부동산원 인터넷시세

② KB 인터넷시세

③ 공시가격(없을시 시가표준액)

④ 감정평가액 * 단, 고객희망 시 감정평가액을 최우선으로 적용가능

입니다.

주택연금을 잘 활용하면 노후에 든든한 자금이 될 수 있습니다.

부동산 하향세가 예상된다면 현재 집의 가치 판단 기준이 높을 때에 가입하면 유리할 수 있습니다.

잘 판단하셔서 노후자금 마련에 도움이 되기를 바랍니다.

반응형

'생활 정보 > 유용정보' 카테고리의 다른 글

| 1인출판 출판사 창업 전자책 출판 개업과정 자세히 알아보기 (0) | 2022.07.19 |

|---|---|

| 제대혈 보관 은행 비용 치료 사용 기증까지 (0) | 2022.07.13 |

| 튀르키예 터키 국명 이름 변경 이유 표기방법 국제승인 이슈 (0) | 2022.07.09 |

| 코로나 재감염 증상 기간 확률 예방 격리 (0) | 2022.07.08 |

| 전입신고 확정일자 인터넷 하는 방법, 필요서류, 중요성 (0) | 2022.07.08 |