- 손품으로 할 수 있는 부동산 사이트 -

1. 땅에 대한 것과 주변상황파악을 할수 있는 사이트

http://www.eum.go.kr/web/am/amMain.jsp

2. 토지이음과 비슷하지만 지구단위계획도 열람되고 각종 고시정보와 건축심의 자료까지 볼수 있는 사이트

https://urban.seoul.go.kr/view/html/PMNU0000000000

3. 노후도를 볼수 있는 유일한 사이트

https://www.bdsplanet.com/map/realprice_map.ytp

4. 임대주택의 모든것을 알수 있는 사이트

- 유형별로 모두 파악가능, 임대료까지

https://www.myhome.go.kr/hws/portal/sch/selectRsdtRcritNtcView.do

5. 통빌라 주인찾거나 토지주를 알 수 있는 사이트

- 빌라나 아파트 알아 볼때 토지소유권이 없는 건물등기만 있을때

http://www.iros.go.kr/PMainJ.jsp

7. 대법원 등기광장

- 법인, 개인등 등기관련 정보를 볼수 있고 다양한 자료를 볼수 있습니다.

https://data.iros.go.kr/

8. 렌트홈

- 등록 임대주택을 지도로 조회가능

https://www.renthome.go.kr/webportal/main/portalMainList.open

9. 주변 상황파악할때

특히 일조권, 조망권등을 알아 볼때 유용

https://map.seoul.go.kr/smgis2/

10. 각종 정비사업과 지주택, 가로주택, 소규모재건축등을 알 수 있는 클린업시스템의 업글버젼

https://cleanup.seoul.go.kr/cleanup/mainPage.do

11. 상권 및 임대료등 근생관심있으신 분들에게 유용한 사이트

https://www.nemoapp.kr/

12. 가로주택을 검토하는 사이트

직접 영역을 정해서 노후도 및 사업가능성을 알아 볼수 있는 사이트인데 1시간 이내로 이메일로 결과를 알려줍니다. (강력추천)

https://garohousing.lh.or.kr/

13. 실거래조회 사이트

빌라투자 관심있는 분들에게 추천합니다.

http://rt.molit.go.kr/

14. 전문적인 지식이 좀 필요한 사이트이지만 손품의 끝판왕이라 볼수 있는 사이트입니다.

http://www.nsdi.go.kr/lxmap/index.do#

15. 노후도를 망가뜨리는 신축행위(지분쪼개기)를 미리 알아 볼수 있는 사이트인데 허가접수중인 사항을 미리 알아 볼수 있습니다.

허가 착공, 준공등 정보를 미리 알 수 있습니다.

https://cloud.eais.go.kr/

본인의 현명한 기준과 선택을 믿으시길 바랍니다.

'부동산 정보 > 부동산 투자' 카테고리의 다른 글

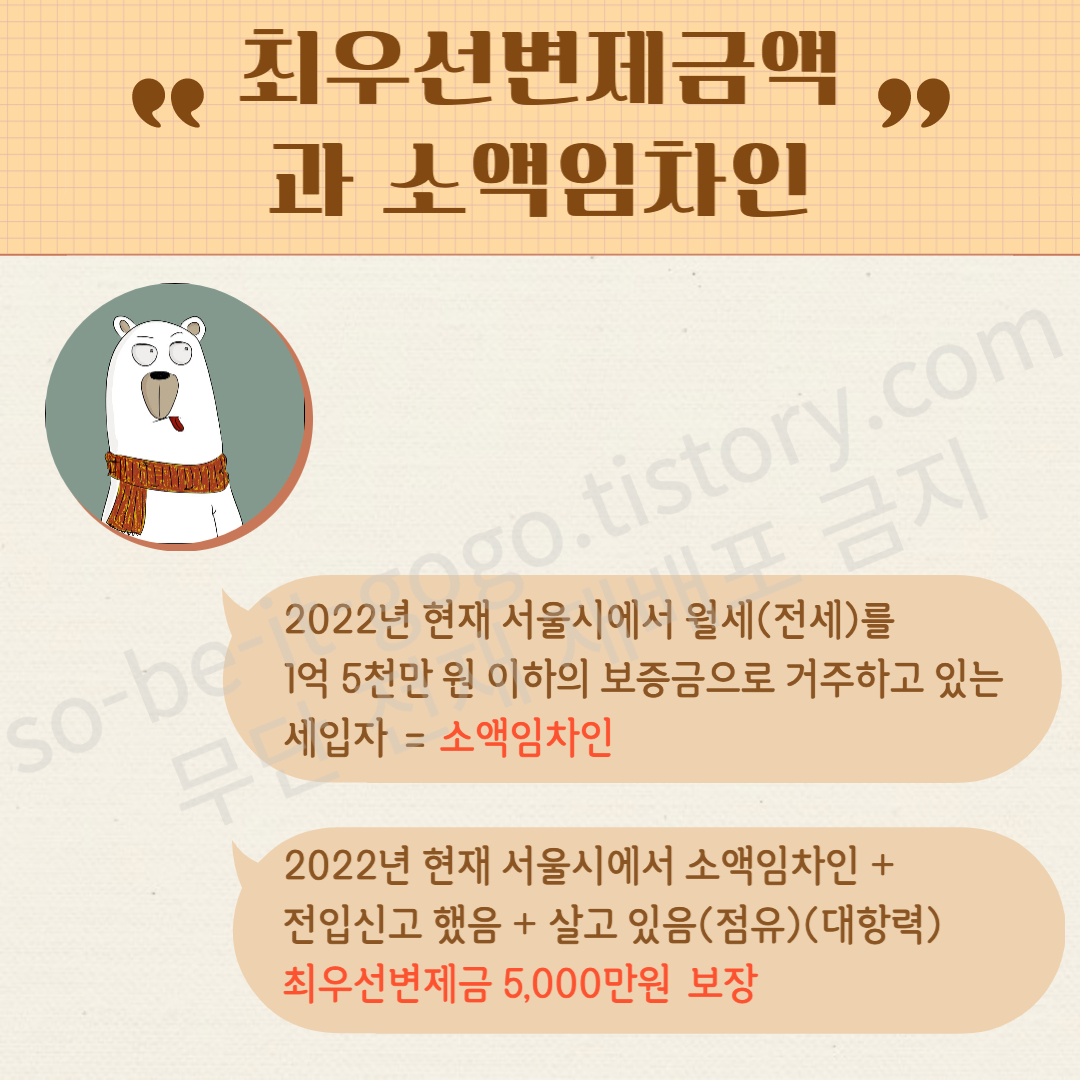

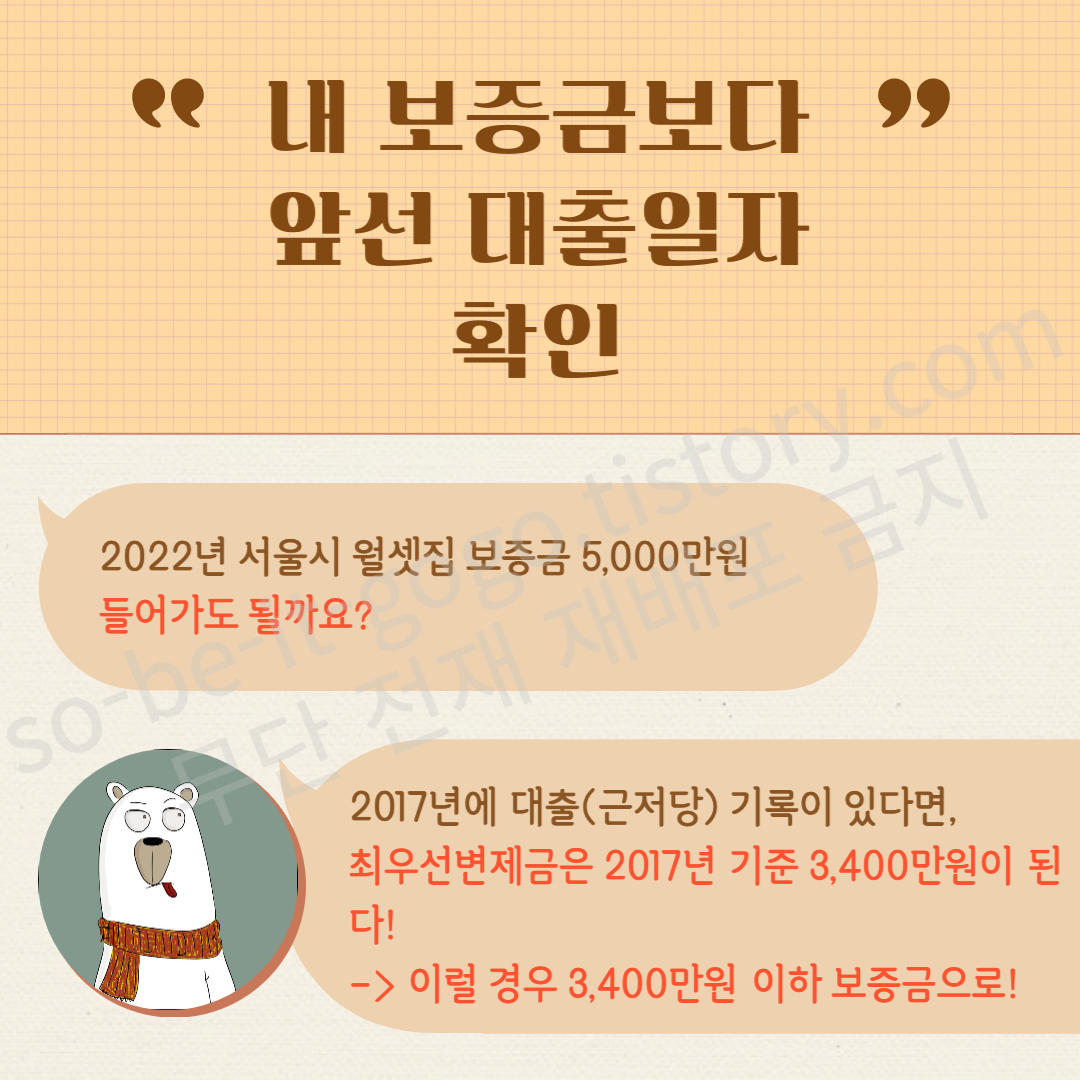

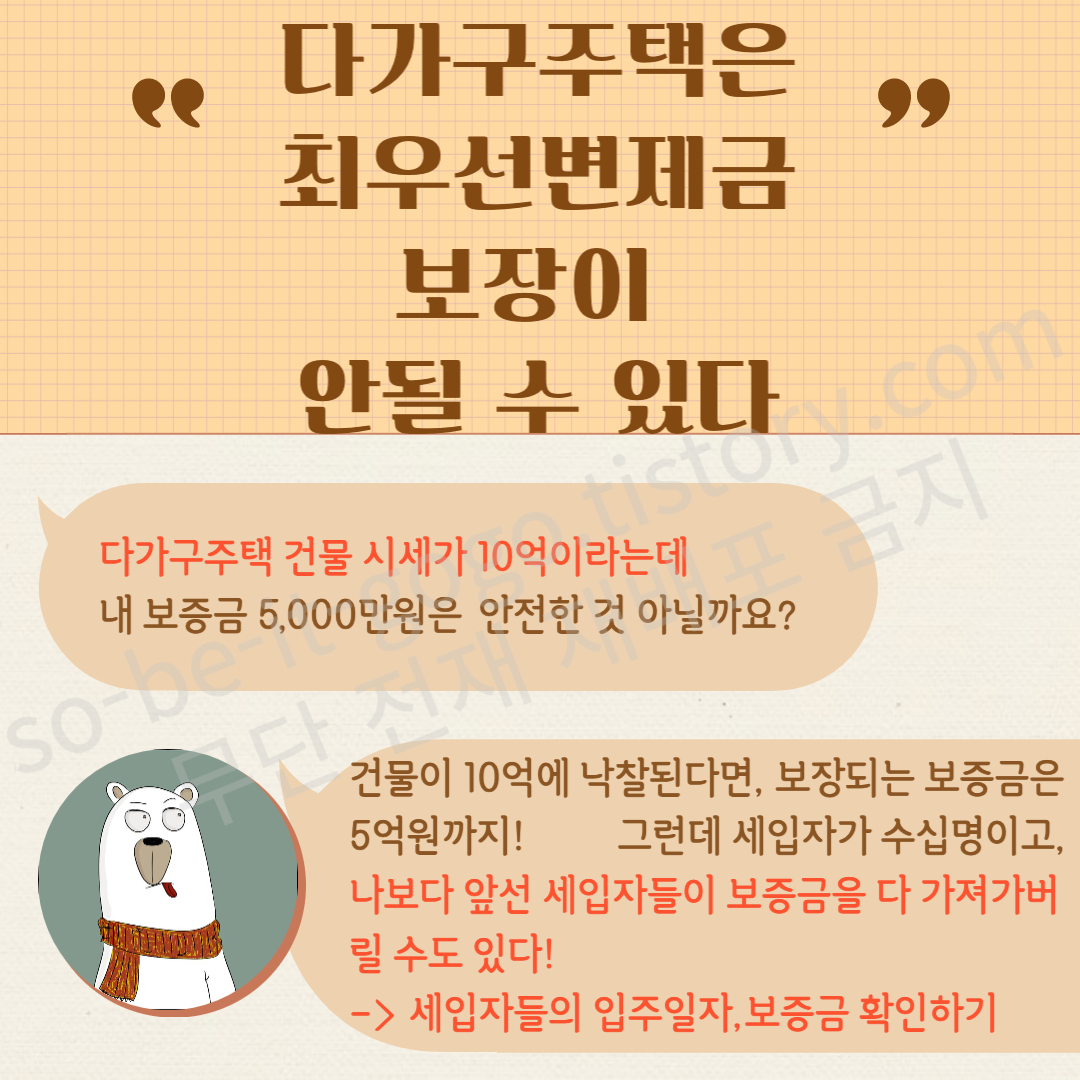

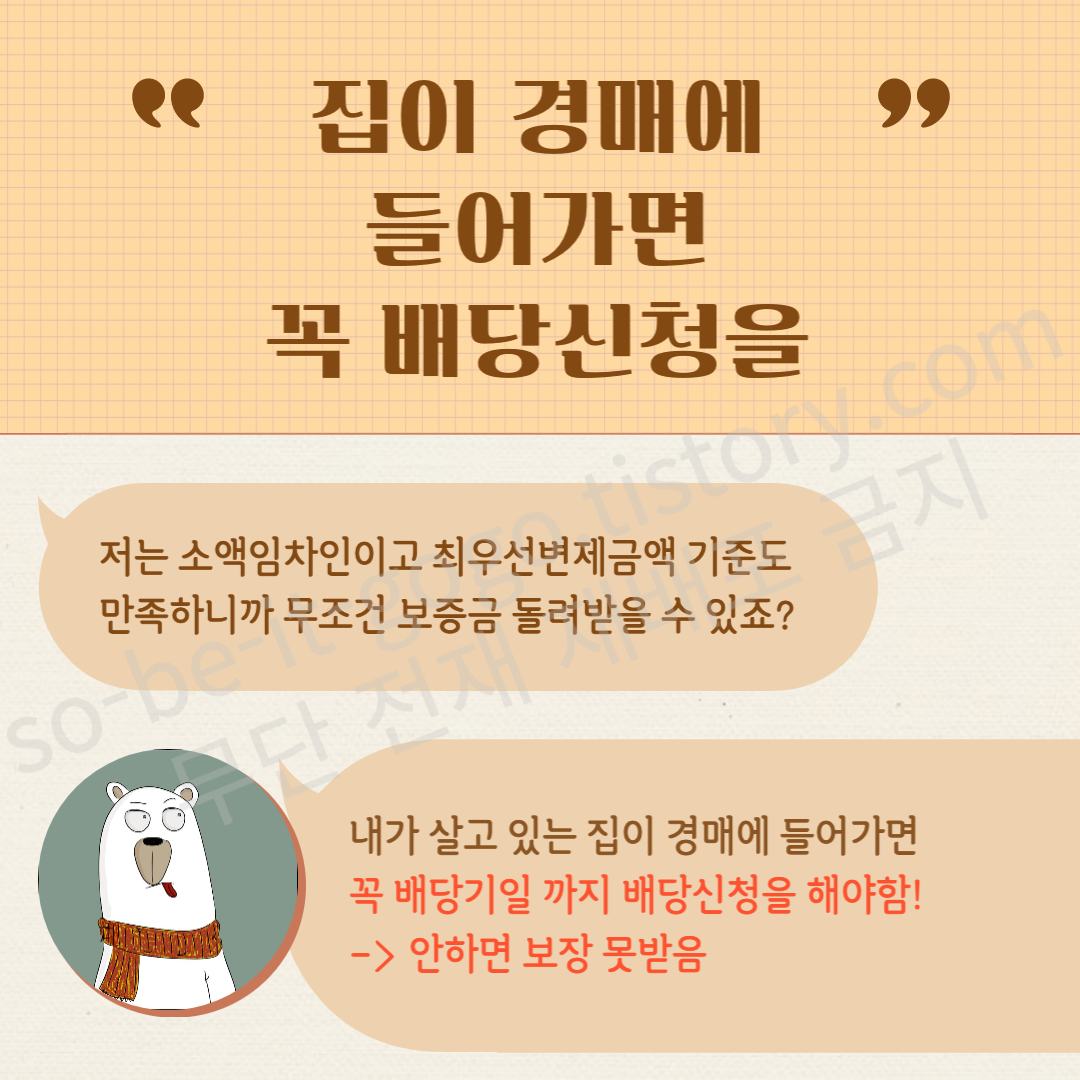

| 월세집 대출 있어도 내 보증금은 돌려 받을 수 있다던데? 최우선변제금 소액임차인의 개념과 보장 조건 주의사항 연도별표 (0) | 2022.07.15 |

|---|---|

| 부동산 복비 중개수수료 계산 요율 부가세 (0) | 2022.07.12 |

| 깡통전세 주의! 깡통전세 의미, 이유, 피하는 방법, 주의점 (0) | 2022.07.06 |

| 주택임대사업자 자진말소 : 조건/방법/혜택/거주주택/이후임대 (0) | 2022.03.04 |

| 아파트 매수 시 꼭 고민해봐야 할 것들 (feat. 입주물량 감소와 패닉바잉) (0) | 2021.10.17 |